福昕软件人为降低研发支出比例,营造"好看"数据,SGI指数评分78

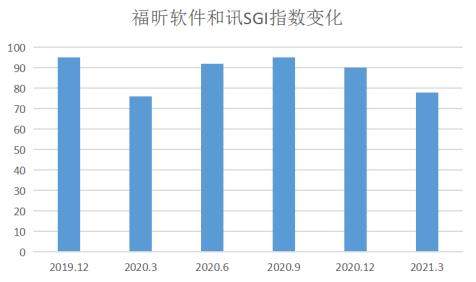

福昕软件最新和讯SGI指数评分出炉公司获得78分,从图中可以明确看出,福昕软件在去年一季度指数得分处于近六个季度最低点76分,但是随着疫情的控制全国范围内的复产复工,公司的经营走上正轨,得分也回复到疫情前期的水平,但是今年一季度得分也不理想。

福昕软件收入季节性特征主要受软件销售业务季节性因素影响,对于软件销售业务,客户基于其预算管理制度,通常会在每年年末编制下一年的 IT 采购计划及采购预算,次年上半年完成采购方案制定、询价、确定供应商、签订合同、合同实施等多个步骤,因此在第四季度完成产品交付和验收的情况较多。由于受上述季节性因素的影响,在完整的会计年度内,公司财务状况和经营成果表现出一定的波动性。所以最近两年的一季度的得分不理想也是预料之内的。

2020 年,新冠疫情在全球蔓延,推动了全球范围内各个国家居家办公和在线协作办公模式,强化了个人用户和机构客户对于PDF 格式文档的使用需求和使用粘性。福昕软件抓住“云时代”移动办公的红利,在疫情肆虐的环境下逆势发展,发展后劲很足。

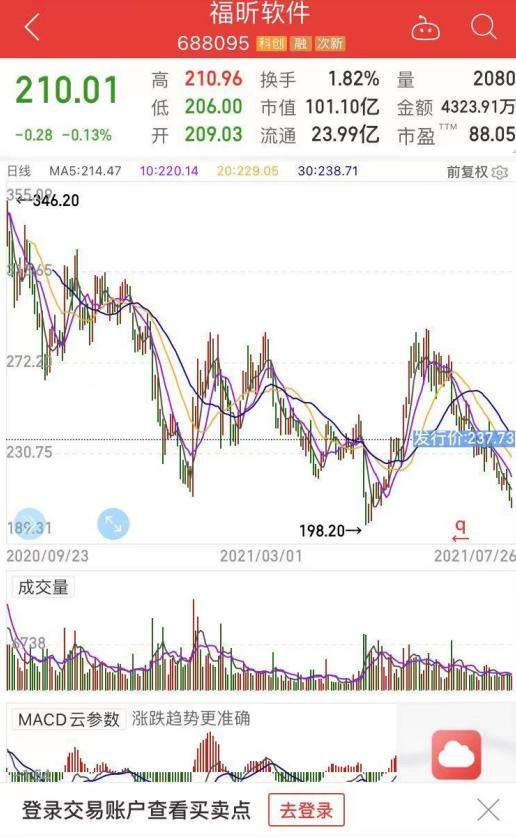

从公司上市以来股票一直处于波动下滑的趋势,从曾经高点346.2元坠落到7月26日的201.01元,跌了近三分之一。

销售费用居高不下 增收不增利情况严重

去年公司实现营业收入 4.67亿元,较上年度增长 27.01%;实现归属于母公司所有者的净利润 1.15亿元,较上年度增长 55.51%;其中主营和旗舰产品的 Phantom PDF 阅读器与编辑器再创历史营收新高,实现业务收入 3.82亿元,收入占比高达 81.56%,较上年度增长 33.50%,其中订阅模式收入呈持续上升趋势,较上一年度增长 49.71%,占比达 13.98%。此外,公司通过官网在线商店销售取得的收入大幅增加,较上一年度增长了 36.69%。

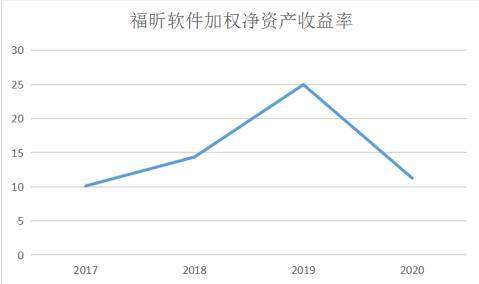

从重要财务指标加权金资产收益率中可以看到,福昕软件在2020年以前发展顺风顺水,一路高歌猛进,但是进入2020年略显疲态,但就整体而言发展没有受到致命冲击。福昕软件在进一步开拓市场的过程中在运营能力、盈利能力、资本结构方面基础稳固,尤其在盈利方面潜力足。但就整体而言公司发展未来可期。

单项指标来看,公司近六个季度的毛利率都在96%以上,是绝大多数科创板公司难以望其项背的,但是反观净利率却是大跌眼镜,只有20%出头,最高的也是去年二季度27.65%。净利率和毛利率相差太多。

从图中分析得出,虽然毛利润在逐年上涨并且幅度很大,但是销售费用也是在逐年上涨并且常年占到毛利润的3-4成,净利润在销售费用面前显得如此渺小。公司净利润被销售费用挤压空间,造成净利率常年较低。

福昕软件通过增加投入的方式刺激营收的增长,短期内对于公司扩大市场占有率是有好处,利于公司竞争。但是这种方式是不可持续的,若不控制营业成本的进一步提升最终将变成增收不增利的恶性循环。

财报显示,去年现金流1.39亿,去年为1.14亿。从收现比和应收账款周转天数来看,福昕软件都处于合理区间,说明商品的议价权比较强,福昕软件在不断扩张市场份额、产品更新迭代,资产质量承压的同时,现金流和后备资金充足。

墙内开花何时才能在墙内“香起来”?

福昕软件旗下核心产品为“福昕PDF”阅读器以及PDF相关产品,尽管近年来业绩增速较快,但其产品线始终十分单一,一旦核心业务受挫,将为公司发展带来不小的瓶颈。

去年公司主要销售区域欧美保持较高的增长率,实现营业收入 4.25亿元,同比增长 25.87%,中国大陆区域实现营业收入 0.44亿元,同比增长 41.59%。

招股书显示,福昕软件收入严重依赖海外市场及欧美巨头公司,其近几年来自海外收入占总收入比重长期维持在9成以上,存在依赖大客户风险。

因为收入主要来自海外,还为审计工作带来难题——多家国外大客户不接受福昕软件审计的走访要求,导致其财务数据的真实性存疑,此事也被上交所审核问询到。

据了解,2017年在创业板上市以前,福昕在国内的主要竞争对手——万兴科技的海外收入占总收入比重一度接近99%,但近年来,万兴科技逐渐将注意力转移到国内,并定下了“回师中国”的战略。近年来,万科科技的国内市场收入占比逐渐提高,已经由2017年1%左右增加到2019年末的9.61%。

公开资料显示,万兴科技相关负责人回应之所以确定“回师中国”战略的原因时曾表示,要做到10亿美元以上营收,必须依赖国内市场;另外,中国在IT行业已经具备引领全世界的实力,有必要抓住这一机会实现企业的快速增;最后,中国作为全球重要的市场,回师中国其实是全球化的重要一步。

与之相较,福昕软件近年来也开始重视国内市场,且已经拥有中铁建、中国电力工程顾问集团、科大讯飞等国内客户。但从总体上看,福昕软件对国内开拓的进展并不顺利。2017年-2019年,来自中国大陆的收入比重由5.22%增长至8.4%,仅增加3个百分点。规模上也仅有3093.86万元,仅为万兴科技一半。

分析人士认为,福昕软件中国市场开拓不利与福昕软件“内嵌植入”的销售模式有关。福昕软件通过与谷歌、戴尔、亚马逊等公司合作推广公司的PDF产品。自2018年开始,福昕软件与戴尔合作,在全球范围的戴尔销售平台上共同推广公司PhantomPDF产品。不过,在国内,用户更多是使用福昕软件的免费产品,“内嵌植入”模式一时难以走通。

人为降低研发支出比例 营造“好看”的利润数据

与国内竞争对手相比,福昕软件较小体量,近年来收入增长步伐也较之同行并不明显。2016年至2020年,福昕软件营业收入分别为1.77亿元、2.21亿元、2.81亿元、3.69亿元、 4.67亿。根据计算,其2019年营业收入较2016年增幅为163.8%。同一时间段内,万兴科技营业收入由3.68亿元增长至7.19亿,增速为95.3%。

作为一家高新技术企业,福昕软件的研发技术实力也有待提高。2016年以来,福昕软件的销售费用率显著高于研发费用,且销售费用占收入比重增幅近年来持续提高。与此同时,福昕PDF阅读器软件多次被中外媒体曝出漏洞。就在今年4月23日,浙江省网络与信息安全信息通报中心官网上通报称,福昕软件旗下的Foxit Reader和Phantom PDF等PDF存在高危的远程代码执行漏洞。

招股说明书数据显示,2017年-2020年,福昕软件研发费用分别为0.48亿元、0.55亿元和0.56亿元,前三年几乎没有增长,其占当期营业收入比例分别为21.86%、19.76%和15.36%。去年公司研发费用为 0.75亿元,占当期营业收入比例为 16.08%。 可以看出,福昕软件研发投入占比有不断降低的趋势。

与其他公司相比,福昕软件的研发费用率也较为偏低。其竞争对手万兴科技和金山办公2019年研发费用率分别为22.11%和37.91%,同行业上市公司均值为24.69%,明显低于同行业其他上市公司。

通过人为降低研发支出比例,福昕软件增厚了利润,并一定程度上维持了营造出了“好看”的利润数据。但作为一家产品线单一的高科技企业,其后续企业竞争力如何维持成为难题。

股权代持问题未解

福昕软件股权结构稳定,截止2020年三季报,熊雨前先生持有公司38.41%股份,为公司控股股东及实际控制人。

熊雨前先生此前也是公司创始人,曾任美国Lyrehc公司和Bexcom公司的技术总监,目前担任公司董事长、总裁,同时也是公司核心技术人员。此外,公司通过员工持股与核心人才形成绑定,江瑛(公司董事、福昕美国总裁GeorgeZhendongGao配偶)持有公司股份2.31%,董事翟浦江持有公司股份0.88%,公司监事、核心技术人员也通过员工持股平台福州昕华、北京昕军间接持有公司股份。

2020年3月,福昕软件提交科创板申报稿,并于2020年6月提交上会稿。

虽然福昕软件的申报稿和上会稿均未提及“代持”,但这并不说明福昕软件没有代持情况。

(搜索摘要,数据来源:IPO日报搜索上会稿)

在上交所问询回复函中,福昕软件“坦白”公司曾有三段代持故事。

介绍代持前,先来看看代持故事的主角之一熊伯胜。IPO日报翻阅大量资料,仅知道熊伯胜2016年期间为福昕软件的人力资源部部门经理,之后的任职情况和与实控人熊雨前的关系均不知晓。

(熊伯胜资料,数据来源:2016年4月公告)

第一段代持,福昕软件2015年筹划定增,其部分员工希望参与认购。但因不满足投资者适当性要求,有31名员工出资后交由发行对象之一熊伯胜代为认购和持有,代持股份合计19.8万股,合计金额475.2万元。

第二段,2016年7月至2019年9月期间,福昕软件有34名员工因为新三板投资门槛较高,导致无法开立股票账户,故借用熊伯胜账户在二级市场上买卖股票,累计买卖金额1011.12万元。

如果说前两段代持,可能只是福昕软件部分员工和熊伯胜之间的关联,那么第三段代持则与福昕软件实控人熊雨前有关。

第三段,2018年5月和2019年1月,熊雨前通过熊伯胜账户分别出资买入陈鸿、林美香等2名员工股票,合计3000股;2018年12月,熊雨前通过熊伯胜账户出资买入上海云皋投资管理中心(有限合伙)4.5万股股票;2019年1月,熊雨前通过熊伯胜账户出资买入联储证券有限责任公司13.3万股股票。

对此,福昕软件于回复函中表示,考虑到部分员工持股意愿强烈,实控人熊雨前先出资垫付了这笔转股款,计划未来转让给有需要的员工,但由于公司在2019年初开始规划IPO事项,考虑到后续需要清理,导致最终未实际转出。

把这段话“翻译”一下,就是熊雨前通过熊伯胜账户购买股份,是为了转给有需要的员工,但因为公司开始IPO所以没有进行转让。

“雷布斯”躬亲力行 办公软件迎来“后生机会”

2019年11月18日,金山办公登陆科创板,市值已超千亿。而今,另一个细分行业龙头——福昕软件也抑制不住内心的渴望,欲冲击科创板,并于2020年3月23日正式获得上交所受理。

office似乎已经能够满足办公所需要的所有需求,PDF文本又为何出现?

PDF 全称“Portable Document Format 便携式文档格式”,由 Adobe 的联合创始人沃诺克于1991正式发布。Adobe由格什克拉和沃诺克共同创立。两个创始人开始都在施乐工作,后来他们发明了Interpress(一种能够电子化描述复杂形状的语言,在打印控制上可能有用处)。可惜施乐的管理层不买账,那就单干吧。1982年成立Adobe。

WPS诞生于于1988年,仅比Office晚3年,是金山软件的创始人求伯君花了一年多的时间写出来的。

当时国内并没有相似的软件应用,因此WPS一经推出,立刻受到欢迎。可惜啊,好景不长。1994年中国接入国际互联网,office进军中国市场,同时拥有windows系统和office的微软,通过捆绑销售,迅速占领了绝大部分市场份额。金山软件手足无措,几乎快不行了。转折点发生在2005年。金山软件当时的总经理,也就是广大市民热爱的雷布斯,用了3年的时间写了一版全新的WPS。重要的是,新的WPS和office几乎一模一样,通过低价战略推广,WPS硬生生扛了过来。微软和金山曾签订过协议,双方文件格式可以实现互通,这曾是一个置金山于死地的协议,现在又带来了“而后生”的机会。

金山办公近两年的发展速度大家有目共睹。3月发布了上市后的首份年报,2019年营业收入达15亿元,营业利润4亿元,市值超过千亿。4亿利润撑起千亿市值,有人觉得高估了,但高估背后是过硬的技术实力。金山办公已公开专利数超过500件,仅2019年申请专利就达245件,不过多数尚未公开。

值得关注的点是,金山办公的专利分布在超过10个国家或地区。他已不再满足于国内的市场了。确实,金山的海外用户已经达到1.12亿了。

很久以前,我还是个学生的时候,也用过WPS。但是“雷布斯”把WPS打造的太像”盗版“了,有人跟我说,这种不正规的厂家,现在用习惯了以后倒闭了就白学了。没想现在市值都一千多亿了,人生处处有惊喜!

福昕软件成立的时间要晚一点,2001年在福建福州成立,后在北京、南京、合肥、美国、德国等地设立了研发中心或研发部门 。专注于PDF相关业务,包括PDF阅读器和PDF编辑器等。

福昕软件的主要收入来自海外,占比超过90%,包括欧洲、美国、日本、澳大利亚等,据说还在开发俄罗斯、印度等海外市场。先攘外,后安内,这打法与华为相似。福昕也算是个努力的”孩子“,公司公开了43件专利,全部为发明专利,且核心技术均为自主研发获得。为了适应海外发展需求,福昕公开的43件专利中,有33件同时在世界知识产权组织申请,21件同时在美国申请,为全球化战略奠定了良好的技术基础。

互联网时代,福昕也不甘做一个”网下玩家“, 它创新性地发明了互联 PDF 技术,即通过云服务技术,实现了对 PDF 电子文档的加密、权限管理等功能。相关产品已经被广泛应用于亚马逊Kindle 产品、谷歌 Chrome 浏览器、谷歌 Android 移动平台、微软 SharePoint 平台等国际平台。

从竹简到白纸,从台式电脑到轻薄笔记本,从智能手机到无处不在的云端,办公像是一部人类进化史,更像是一部科技进化史。